今回は、僕が楽天証券でつみたてNISAを1年間運用した実績を公開します!

「つみたてNISAをやってみると、大体こういうもんなんだ」と僕の運用実績を参考にしてみてください

つみたてNISAを始めようと考えている人・収益が出る仕組みを知りたい人は、ぜひ参考にしてみてください

運用結果のほかに

- なぜ収益が出たのか

- つみたてNISAを1年間して感じたこと

- これからどうしていくのか

1年間の経験からの学びやこれからの考えを解説・紹介しています

皆さんの参考になれば幸いです

どのようにつみたてNISAを運用してきたか

まずは、僕がどのようにつみたてNISAを運用していたのかを紹介します

- 2021年8月からつみたてNISAを1年間運用

- 2021年分を満額で積立し、2022年分も満額で運用中

- eMAXIS Slim 米国株式(S&P500)のみを積立

僕は、2021年8月からつみたてNISAの運用を開始しました

7/8でちょうど1年間、つみたてNISAを運用しました

運用してみるとあっという間に1年が経ったなというのが、今の気持ちです

銀行口座に、貯金しているのと感覚としては変わりません

2022年7月現在、つみたてNISAで633,331円積み立ててきました

積立NISAは、年間40万円まで購入が可能で、1~12月が対象となります

僕の場合は、2021年分が40万円、2022年分が233,331円で合計633,331円です

現在は、年間40万円になるよう毎月8日に33,333円を積み立てています

僕が積み立てている商品は、eMAXIS Slim 米国株式(S&P500)というファンドです

このファンドはAppleやAmazonなど、アメリカを代表する約500の企業の株価に連動した詰め合わせパックのような商品です

アメリカ企業の有名企業を500個選んで、詰め合わた弁当を購入しているような感じです

楽天証券でつみたてNISAを1年間運用した実績公開

さっそく、僕が楽天証券でつみたてNISAを1年間運用した実績を公開します!

僕が1年間で積立した投資額と現在の評価額、損益は以下の通りです

- 投資額:633,331円

- 7/17現在の評価額:648,694円

- 損益:+15,363円(+2.42%)

結果として、+15,363円(+2.42%)で収益が発生しました!

投資金が多くないため、収益額としては多くはありません

現在S&P500のチャートが下落傾向なため、+2.42%という結果も楽観視できないといったところです

でも、1年間運用してきて収益が出ると素直に嬉しいです!

これから長期的に運用していきますので、これからも優しく見守っていこうと思います

なぜ収益が出たの?

ここでは、「なぜ収益が出たのか」を深堀していきます

まず、僕が積み立てているeMAXIS Slim 米国株式(S&P500)は、S&P500指数という指数に連動して資産額が変動します

S&P500は、アメリカ企業の優良企業500社の株価によって変動します

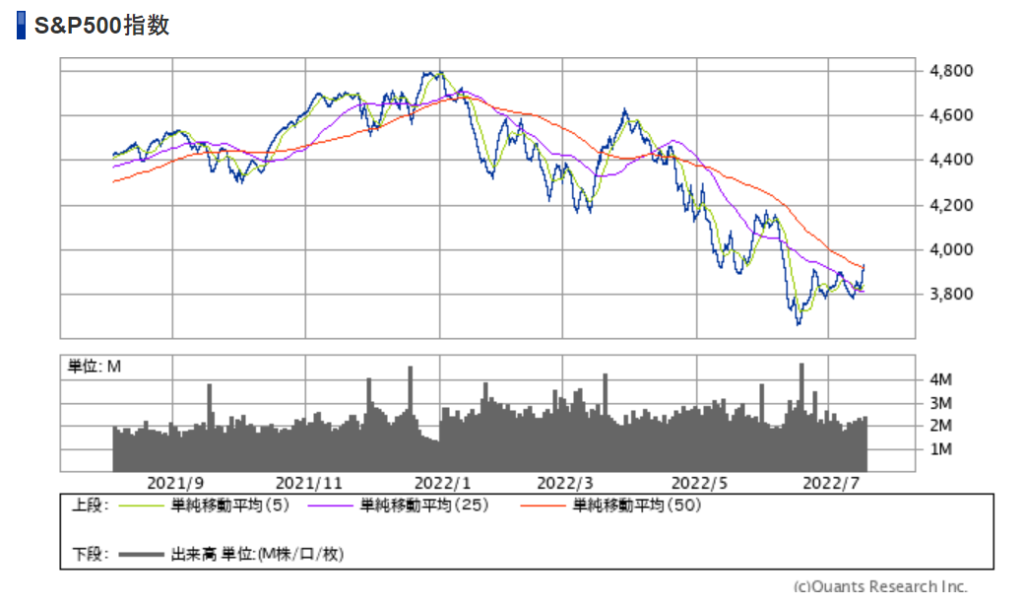

そこで、ここ1年のS&P500指数のチャートを見てみましょう

僕が積み立てを始めた左端の2021年8月時点では、約4,400ポイントでした

2022年7月20日現在は、約3,900ポイントです

つまり、4,400円で買った商品は、今3,900円の価値に下がったということです

実際に、8月に購入した4万円分でシミュレーションすると以下のようになります

- 4万円で4,400円の弁当を買ったら9.09個買えた

4万円÷4,400=9.09個 - 現在の弁当の買い取り額が1つ3,900円だった

- 3,900円で9.09個の弁当を売ったら、35,451円だった

3,900×9.09個=35,451円 - 4,549円損した

35,451-40,000=‐4,549円(‐11.4%)

チャート(お弁当の価格の変化)のみで考えると、損失が出ているでしょう

では、なぜ積立時よりポイントがマイナスなのに収益が出たのでしょうか?

自分なりに調べて、3つの要因を考えてみました

- 急激な円安

- ドルコスト平均法

- 複利の力

『90%が急激な円安、残りの10%がドルコスト平均法と複利の力によるもの』と考えてます

ここでは、大半の要因を占める急激な円安による影響を解説していきます

なぜ急激な円安が収益化の要因となるのか

収益が出たほとんどの要因は、急激な円安によるものだと考えています

円安時は、ドルで保有している資産の価値が高まるからです

eMAXIS Slim 米国株式(S&P500)というファンドは、米ドル/円為替レートの影響を受けます

円安の今、ドルに比べて円の価値が下がっています

円安時は、ドルを買うのに多くの日本円が必要であり、ドルを売ることでで多くの日本円が手に入ります

皆さんも、円安の影響で物価の上昇を感じているのではないでしょうか

逆にモノを売る外国企業からしたら、円安ならモノを高く売れるということです

つまり、外国の商品である『株』を円安時に売ると、日本円が多く手に入るのです!

下図でいう『つみたてNISA資産』は、株を売却したときの額なので、円安により多くの円を手に入れることができるのです

その結果として、通常時・円高時なら損失でしたが、円安なので収益が出たのです

もっと詳しく知りたいという方は、僕の例を参考に解説していきますので、ぜひ参考にしてみてください

お弁当の例でさらに詳しく解説!

ここではわかりやすく株をお弁当に例えて、シミュレーションしてみましょう

まずは、日本のお弁当を日本円で買う・売る場合について考えてみましょう

お弁当を買うときは2021年8月で値段が4,400円、お弁当を売るときは2022年7月で3,900円という条件でシミュレーションします

日本のお弁当を買う場合は、『お弁当の価格変化』のみを考えます

すると、損益のシミュレーションは以下のようになります

- 4万円で4,400円の弁当を買ったら9.09個買えた

4万円÷4,400=9.09個 - 現在の弁当の買い取り額が1つ3,900円だった

- 3,900円で9.09個の弁当を売ったら、35,451円だった

3,900×9.09個=35,451円 - 4,549円損した

35,451-40,000=‐4,549円(‐11.4%)

日本の弁当を売買したら、損失が発生してしまいました

では、日本円を持っている人が米ドルでアメリカの弁当を売買たい場合は、どうなるのでしょうか?

アメリカのお弁当は米ドルでしか購入できないので、購入時は円を米ドルに換金する必要があります

さらに、売却時は日本で売るので、米ドルを日本円に換金する必要があります

なので、『お弁当の価格変化』と『日米それぞれの通貨価値』の2つが関わってきます

『お弁当の価格変化』は株価の変化、『日米それぞれの通貨価値』は米ドル/円の為替レートのことです

米ドルでアメリカのお弁当を買って、日本円でアメリカのお弁当を売るまでの流れと結果をシミュレーションしてみましょう

アメリカのお弁当を買って売るまでの流れと結果

- 2021年8月:4万円をドルに換える

4万円÷110=363.6ドル - 同じ日にアメリカのお弁当を買う

363.6ドル÷4,400=0.083個 - 2022年7月:アメリカの弁当を売る

3,900×0.083個=322.3ドル - 同じ日にドルを円に換える

322.3ドル×138=44,477円 - 4,477円多く手に入れた

44,477円-40,000円=+4,477円(+11.2%)

なんと、収益が発生しました!

①④が米ドル/円の為替レート、②③がお弁当の価格変化です

アメリカのお弁当を売買すると、収益が発生しました!

これは、売るときが1ドル138円と買った時の1.25倍の価格で売れたことが要因です

安く仕入れて高値で売れたということです

このように、急激な円安による影響を受けていると売却時に多くの日本円が手に入ることがわかりました

これが、僕の購入しているeMAXIS Slim 米国株式(S&P500)の価値が下がっても、円安により売却時に収益が発生する仕組みです

このように、急激な円安は収益が発生した大きな要因の1つなのです

1年間運用して感じたこと

僕がつみたてNISAを1年間運用して感じたことは、以下の通りです

- 思っていたよりも管理が楽だった

- 思ったよりも資産の上下が気にならなかった

- 初めて元本割れしたときは、少しドキドキした

- 収益が出てうれしかった

- 貯金をしているようで楽しかった

まず、思っていたよりも管理が楽でした

その理由は、積み立て設定をすることで、毎月決まった日に自動で積み立てをしてくれるからです

楽天証券の場合は、積立設定という項目で商品と毎月何日に買うのか、いくら買うのかの3つを設定するだけなので簡単です

その後は、金額変更以外触ることはないので、管理が楽でした

資産の上下が気にならなかったのは、投資について事前にYouTubeや本で学んだからです

このくらい上下するというデータを事前に頭に入れていたので、あまり気にせずに運用することができました

それでも、初めて損益が出たときは、さすがにドキドキしました!

そしてドキドキしながらも、現時点で収益が出てうれしかったです

現在幸いにも収益が出ていることについては、単純にうれしいです

また、勝手に貯金されていく感覚で楽しく運用できました

自動で口座からお金を抜いてくれるので、先取り貯蓄のような感覚でした

勝手に貯まる資産を見て、ニヤニヤしていました

伝えたいメッセージ

僕のこの感じたことから、皆さんにお伝えしたいメッセージは3つあります

- お金に関しては、事前に正しい知識を頭に入れておこう

- 興味があるなら、少しずつ始めていこう

- 絶対に無理はしないこと

1つめは、「お金に関しては、事前に正しい知識を頭に入れておこう」というメッセージです

お金は、私たちの生活に直結しています

『正しい知識』を学ばずに、いきなり投資をすると目先の情報に踊らされて、生活が困難になる可能性があります

もし、まだあまり詳しくないという人は、YouTubeと読書で幅広く専門的な知識を取り入れましょう

2つめは、『興味があるなら、少しずつ始めていこう』というメッセージです

1つめで、事前準備をしようとは言いましたが、興味があるのにずーっと準備だけしててももったいないです

経験をしてみなければ、その結果から学ぶことも活かすこともできません

かといって、思い切って大金をはたくのもリスクがありますので、少額・分散投資で少しずつ始めてみましょう

3つめは、「絶対に無理はしないで」というメッセージです

1つ目でも述べましたが、お金は生活に直結しています

貯金がないのに、投資をして儲けようとしたり、お金を借りてお金を増やそうという無理は禁物です

絶対にやめましょう

投資はあくまでも、「今すぐに使わない・最悪損失が出てもいい」という余剰資金で行ってください

投資のせいで生活や心が乱れるのは、本末転倒です

絶対に無理はしないようにしましょう

これからどうしていくのか

さいごに、僕が今後どのように資産を形成していくのか紹介します

つみたてNISAを続けていく

とりあえず、当面の間はつみたてNISAを満額で積み立てていきます

理由は、月3.3万円の投資をしても家計を圧迫しないからです

月18万円の手取りのうち生活費に5万円、8万円の貯金をしても5万円の余剰資金があるので、投資に回せます

年2回のボーナスも加えると、月3.3万円の投資は継続できると思っています

現状月3.3万円の投資を続けていて生活に困ったことはありませんので、これからも続けていきます

特定口座を使って月5万円積み立てていく

特定口座を使って月5万円で積み立てていく予定です

予定とは言いましたが、現時点で月5万円の積み立て投資はすでに実行しています

2022年2月から月5万円の積み立て投資を始めました

先ほどの理由と同様で、家計を圧迫しないと判断したからです

また、目標であるサイドFIREに少しでも近づきたいからです

投資額を増やすというリスクを取って、少しでも早い目標達成を目指しています!

月10万円の積み立てを目標にする

月5万円の次は、月10万円の積み立てを目標にしています

これは、再来年度以降からの目標になります

再来年度を目安にしているのは、1年分の生活防衛資金が貯まる予定だからです

現在、僕の貯金額はおよそ210万円です

そこに、奨学金の返済約200万円を負債として抱えている状況です

生活防衛資金として、残りおよそ150万貯まれば投資や収入アップを積極的に行っていきたいと考えています

月8万円程度貯金すれば、来年度には生活防衛資金が貯まります

なので、生活防衛資金が貯まったら資産形成をもっと加速させていきたいです

さいごに

僕の1年間運用した結果を見て、少しでも前に進む勇気が出たら幸いです

結論から言うと、少額でいいので経験してみることが大事だと思います

投資に関しても、興味があるなら1,000円でいいので投資をしてみればいいのです

結果や資産推移のグラフを見てわかる通り、-2万~+2万の損益を上下していました

損益率でいうと、-5%~+10%くらいだったと記憶しています

このリスクを許容できるのであれば、まずは少額からでいいので始めてみましょう

小さな失敗も大きな人生経験です

まずはお金を貯めたいと思っている人は、簡単に貯金できる方法を紹介しているので参考にしてみてください